このホームページは「ジャンル別目次」と「作成日順目次」で検索できます。最近の作品につきましては、「作成日順目次」をクリックしてご覧ください。

1997年8月に次男の徹が開設してくれ、2007年8月にノーブルウエブ社に依頼して全面改訂したものです。17歳の時の作品が一番下に入れてあります。ジャンル別最下段に「両親と妹たちのページ」も作りました。

2018年2月に、自分史「国際金融人・岡部陽二の軌跡~好奇心に生きる」を上梓しました。アマゾンのKindle版の電子書籍も刊行、このホームページにも全文をアップしました。ジャンル別では左欄の一番上に「目次」順に33編に別けて入れてあります。

銀行勤務36年のうち、13年半を英国ロンドンで過ごしました。時あたかも、金融ビッグ・バンと民営化を柱とするサッチャー改革やベルリンの壁崩壊に始まる東西冷戦の終結、EU統合の進展を背景とした政治経済の転換期でした。そのような時期に、ロンドンに駐在して欧州のみならず、中東からアフリカまでをカバーして、国際金融の真髄を垣間見ることもでき、得がたい経験を積むことができました。

銀行退職後に、思いがけずフルタイムの大学・大学院教授として医療経営論などを担当、これまでの経験とはまったく分野の異なる医療経済・経営の教育・研究を手掛けることになりましたのは、私にとっては人生を二倍に生きることが出来たような幸せでした。

自分史には、生い立ちに遡って、記憶に残っている主な出来事を網羅した積りですが、読み返して見るとまだまだ書き足らないところもあり、これから補足して参ります。

自分史にひらく一輪梅の花 陽二

2018年2月吉日

略歴

1997年12月20日付けで広島国際大学教授就任資格審査のために文部科学省へ提出した書類のPDFファイルを添付します。

新設大学の教授については、文部科学省が大学に代わって資格審査を行なうことなっており、そのために提出を求められたものです。

医療経済や医療経営についての経験や知見はまったくなく、教育の素養も持ち合わせていなかったにもかかわらず、この提出書類に対して一点の疑義も指摘されることなく、資格審査にパスしたのは驚きです。

2026年1月02日

問題山積の医療保険をどう改革するか ―― 6つの改革提案(上)・財源

日本の公的医療保険制度は、世界的に見ても例外的な存在である。所得や職業、居住地にかかわらずすべての国民が医療給付を受けられる「国民皆保険」の権利と、②受診する医療施設を自由に選べる。この「国民皆保険」と「フリーアクセス」の両方を実現している国は稀有である。

しかも、高度な先進医療が公的医療保険の枠内で提供される。診察や手術を何カ月も待たされることもない。救急車も一部の地域を除いて無料であり、救急医療も含め、必要な医療に迅速にアクセスできる。この制度が、日本社会の安定と国民の安心感を長年にわたり下支えしてきたことは疑いようがない。

これは国際的にも高く評価されているものの、確実に限界へと近づいている。少子高齢化と経済の低成長が続く中で、財政面でも医療サービス供給面でも、この制度を持続可能な形で将来世代に伝えるのはもはや不可能に近い。危機的な状況に直面している。

税と社会保障の一体改革は一向に進まないが、最近に至り、高市政権が医療制度改革の政策プランを具体的に示している日本維新の会と連立を組んだ結果、同党からの圧力で、医療改革が進展する機運が微かに見えてきた。

日本維新の会は、2025年に「社会保険料を下げる政策提言」を公表し、参院選でのマニフェストでも「国民医療費の総額を、年間4兆円以上削減し、後期高齢者支援金等の圧縮により、現役世代一人当たりの社会保険料を年間6万円引き下げます。現役世代に負担を負わせ毎年1兆円ずつ膨張し続けている現行の国民医療費を抜本的に軌道修正します。」と金額を明示して、将来へ向けての改革の道筋を明示した具体案を提示している。

筆者は4半世紀にわたって、①医療機関の株式会社化、②混合診療の全面自由化、③病床規制の撤廃の3点セットが日本の公的医療保険制度を維持するために不可欠であると主張し続けてきた。これらは、すべて世界の常識であるが、これらの改革はいずれも強固な既得権益と結びついており、医療界はもとより、政府やマスコミもこの抜本改革は歯牙にもかけない。世界の中で日本だけがガラパゴスとなっているのである。

そこで、この3点セットの本質的改革は将来の課題として念頭に置きながら、現行の制度下でも可能な公的医療保険改革案を6項目に絞り、2回に分けて提言を試みたい。

医療費財源(国民の負担)の改革・3提案

1、医療費窓口個人負担「3割原則」を取り戻す

2023年度の国民医療費は48.1兆円に達し、2025年には50兆円を超える。GDPの約8%を占める規模であり、巨大なサービス産業セクターとなっている。

医療費の特徴は、個人間のばらつきが極めて大きい点にある。ある人はほとんど医療費を使わずに一生を終える一方で、別の人は一時期に多額の医療費を必要とする。

この不確実性に備えるべく、国民が個々に負担するのではなく、社会全体でリスクを分かち合う仕組みとして国民皆保険が実現したのは1961年であった。

制度発足当初、個人負担は、本人:ゼロ、家族;5割であったが、1968年以降は本人・家族ともに3割負担に統一された。この「三割負担」は、保険としての機能と利用者の負担感のバランスを取るための、ひとつの到達点であったと言える。

これが大きく崩れたのは、1973年、いわゆる「福祉元年」である。70歳以上の自己負担がゼロに改められ、以後、高齢者医療の自己負担は政治的配慮のもとで引き下げられていった。後期高齢者医療制度が制定された2008年以降は、75歳以上は原則1割(ただし、現役並み所得者は3割)、70~74歳と6歳未満は2割、その他の年齢層は一律3割が定着している。加えて、1973年に導入された「高額療養費制度」の対象となる薬剤費の高騰も個人負担率の低下に拍車をかけた。

その結果、医療費全体に占める窓口自己負担割合は、かつての約3割から、現在では11%台まで低下した。財源構成比率の推移を見ると、当初は公費(税金);20%、保険料;50%、窓口個人負担;30%であったものが、最近では公費;37.5%、保険料;50.2%、窓口個人負担;11.8%と変化、公費が約18%増えて、窓口個人負担が同率減少している。増え続ける医療費の多くは、税と保険料によって賄われているのである。(図表1)

医療費全体に占める個人負担割合が、わずか11%台と小さいのであれば、窓口個人負担はゼロにして、残りを公費か医療保険料か、ないしはその組み合わせに絞ってはどうかという提案がなされてもおかしくない。その方が制度運営の実態が分かり易く、医療機関は保険組合にだけ支払請求をすれば済むので行政事務コストが大幅に低減するからである。

現に、英国の医療保障は100%税金で賄われ、個人負担はゼロであるから公的病院に会計の窓口は存在しない。ドイツでは自己負担が極小化され外来の個人負担はゼロ、薬剤費と入院料に若干の個人負担が存するだけである。公費の投入は総医療費の5%程度に留まっている。

しかしながら、日本では医療費財源を、公費・保険料・窓口個人負担の三つに分割して負担する方式に固執してきた。この制度設計を維持するのであれば個人負担率は30%を堅持しなければ、制度全体の均衡は保てない。

筆者が提案したいのは、総医療費のうち最低3割を患者自己負担と明確に位置づけたうえで負担のあり方に柔軟性を持たせ、一律ではなく、患者の資力や選択で自己負担率3~6割の選択を可能とする方式である。最近、政界やマスコミで議論されるようになった応能負担原則である。これは重要である。

大病院の2025年度決算はインフレによる機材などの高騰と人件費増により、大幅な赤字となっており、政府は公費の投入による救済を打ち出しているが、本来これは受診する患者が負担すべき経費増である。

具体的な負担方式は種々考えられるが、筆者の改革提案は受診する病院の病床規模や治療実績などにより、窓口個人負担率を3割から5~6割まで柔軟に決める方式の導入である。たとえば、東大病院や慶応病院については、外来・入院ともに個人負担率を原則5割とする。この方式は患者の大病院集中を緩和する圧力にもなり、一石二鳥の方策となる。

外国の例としては、たとえば韓国では、外来患者の自己負担は、①一般的な病院・診療所:30%負担、総合病院:45~50%負担、上級総合病院:60%負担(かつ診察料は全額自己負担)と定められている。これは、航空運賃のファーストクラス、エコノミークラスの違いと同様に、サービスのアメニティー(快適さ)で料金に差をつけるもので、きわめて合理的である。

総医療費に占める窓口個人負担率を現在の11.8%から30%に引き上げれば、年間9.1兆円の増収となり、同額の保険料引下げか公費投入の節減ができる。2024年の健保組合決算では、健保組合からの後期高齢者医療制度への上納額は3.8兆円であるから、現役世代の保険料負担で高齢者医療を支える歪な構図も解消する。

2、保険医療費支出に消費税を課す

現行税制では、公的保険でカバーされる医療費や介護費には消費税が賦課されていない。消費税の導入当初から、医療は「消費」ではなく、警察や消防と同様の「公共サービス」と位置づけられている故である。

一方、医療保険適用外の市販薬、美容整形ほかの自由診療、人間ドックなどの健康診断、予防接種は消費税課税扱いとなっている。

冷静に考えてみれば、公共性の高い交通費や、生命維持に重要な食料費が消費税課税で、保険医療と介護費が非課税なのか、その理由は判然としない。国会で、医療費への消費税課税の是非が議論された形跡もない。

このアンバランスに加え、消費税非課税が病院経営に及ぼしている弊害には大きなものがある。

これを敷衍すれば、モノやサービスを消費者が購入するまでには、生産・流通・販売の各段階で、それぞれの事業者が購入先に消費税込みの対価を支払う一方、販売先から利益を乗せた価格に見合う消費税を受け取る。事業者が納める消費税は受取消費税から支払い消費税を差し引いた差額になる。したがって、これらの事業者には消費税の負担はなく、消費税はすべてモノやサービスを最終的に購入した消費者の負担に帰着する。

ところが、病院の場合には、そうはいかない。病棟を建て替えたり高額な医療機器(たとえばMRIなら約1.2億円が平均)などを購入した際には消費税を支払う。しかし、医療サービスの対価である診療報酬には消費税は賦課されない。その結果、病院がゼネコンや医療機器メーカーに支払った消費税は最終消費者に転嫁できず、「損税」という形で病院の持ち出しとなっている。その一部は、診療報酬改定時に補填されてはいるものの、仕入れ価格がインフレで高騰している昨今では、損税が病院経営悪化に拍車をかけ、病院の建て替えができずに閉院する病院が増えているのが実情である。

ちなみに「課税事業者になれば消費税が戻る」という指摘もあるが、これは半分ウソと言っていいだろう。控除できるのは、自由診療など(課税売上)に対応する分だけである。控除できる消費税 = 支払った消費税 × 課税売上割合。 要するに1.2億円のMRIを購入したら消費税は1,200万円。 病院の課税売上割合は多くの病院で数%なので、仮に課税売上割合が2%なら、戻ってくるのはわずか24万円にしかすぎない。 残りの1,176万円は、病院が泣く泣く負担する「損税」である。医療法人は、消費税を『コスト』として飲み込まなければならないという不条理が横たわっているのである。

このように見てくると、公的医療保険の対象となる医療サービスを消費税非課税とする理由は乏しい。消費税を医療費全般に賦課すれば、5兆円の公費負担財源ができる。

3、富裕層への資産課税を医療の恒久財源にする

医療費の財源は、現状では、公費(税金)、社会保険料、自己負担ともに65歳未満の現役世代が多く負担し、65歳以上の高齢者の負担を軽減する制度設計となっている。これは、所得の多寡による世代間扶助の考え方による帰結である。

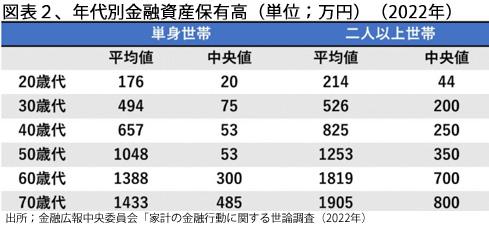

しかしながら、支払能力を考える際、考慮すべきは所得だけではない。実際には、保有している資産が支払能力を大きく左右する。金融資産保有高を二人以上世帯の平均値でみると70歳代で1,905万円と、40歳代の2倍以上となっている。(図表2)

これに、固定資産の保有額を加えると、2倍以上の総資産規模となり、高齢者の資産保有が圧倒的に厚い。

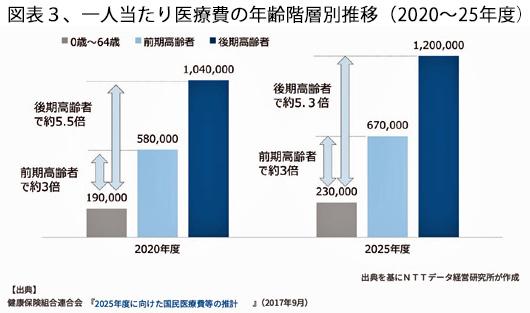

いっぽうで、医療費の費消額も75歳以上の後期高齢者が年間平均120万円と後期高齢者で突出して高く、65歳未満の5.3倍となっている。にもかかわらず、制度上の負担は現役世代に偏っている。(図表3)

このように見てくると、医療費の負担は「年齢階層間の仕送り方式」から「同一世代内の相互扶助方式」へ転換するのが理に適っている。社会保障費の応能負担原則にも合致する。

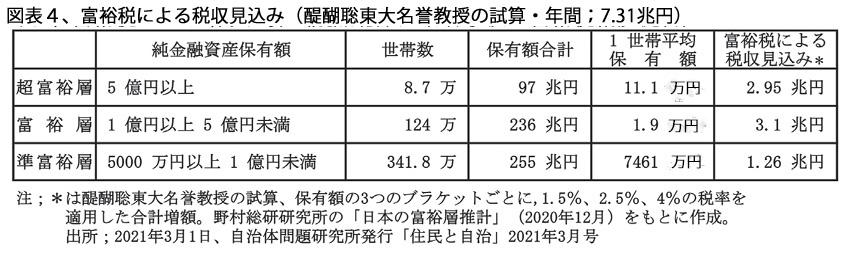

この観点から必要な改革は、医療保険に投入する公費負担の恒久財源としての「富裕税」の新規導入を提言したい。富裕税の課税方式は種々考えられるが、つとに醍醐聡東大名教授から出されている案が現実的である。(図表4)

この案では5千万円以上の金融資産に1.5%から5%までの累進税率で富裕税を賦課することで、年間約7.3兆円の新規財源の確保が可能となる。

(日本個人投資家協会監事、岡部陽二)

(2026年1月2日刊行、日本個人投資家協会機関誌「ジャイコミ」2026年1月号「投資の羅針盤」 所収)