わが国経済の重荷となってきた資産デフレの出口も見え始めたことから、最近の地価形成に果たしている「不動産証券化」の役割について供給面からの関心が高まっている。一方、需要面でも、貯蓄から証券投資への個人の資産運用姿勢の変化から、すさまじい勢いで不動産証券化市場に流れ込んでいる。

ことに、誕生来五年近くを経過したJ-REIT(日本版リート)は本年八月末には38銘柄に増え、時価総額でも3.5兆円を超える規模に拡大した。このように、個人投資家にとっても、存在感の高まったJ-REITについては、そのメリットばかりが強調され、そのリスクについての認識は不十分と言わざるを得ない。本稿ではJ-REITに内在するリスクを中心に考えてみたい。

1、不動産証券化、ことに上場投信"J-REIT"の急進展

一般に「証券化とは「資金調達者が保有する資産を調達者から切り離し、その資産が産み出す収益を償還原資として、元利金の支払いを行なう金融商品を発行する手法」とされている。不動産について言えば、不動産が産出する運用益を前提として資金を調達する手段の一つであり、要は不動産の運用益を配分することを約する契約書と引き換えに投資家から資金提供を募る仕組みである。

この不動産証券化は、特定資産と不動産を対応させる「資産対応証券」(Asset Backed Securities、ABS)と特定資産とは対応させずにファンドへの出資・貸付を投資する「ファンド型証券(Real Estate Investment Trust、REIT)」に大別される。前者のABSは特別目的会社が特定不動産見返りにABSを発行することが認めたSPC法が1998年に施行されたことにより、初めて可能となった。商業用不動産を担保にとったノン・リコース・ローン債権や住宅ローン債権の証券化もこれに類するが、両者併せても発行額は毎年1兆円強と少ない。また、ABSやローン債権証券は機関投資家向けであって、個人が購入するのは困難である。

後者の「ファンド型証券」は、投信の上場により広く個人の資金をとり込むことを狙って、2000年5月に投資信託法が改正されて投信の投資対象として不動産が認められるようになって実現したもので、これが不動産証券化の主流となっている。もっとも、「ファンド」の運用は投資資金と運用の対象が特定の不動産とは結びついておらず、かつ信託証書は契約書であって有価証券ではないので、厳密には証券化とは言えない。

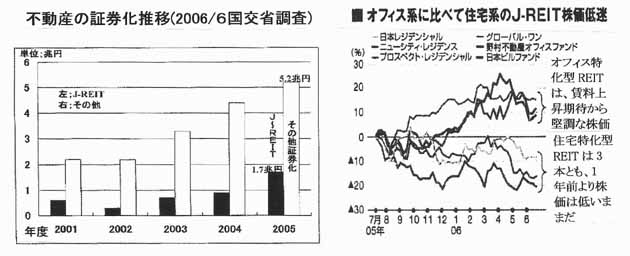

昨年度に証券化された不動産資産額は、次頁図1のとおりJ-REITとその他合算約6.9兆円で、前年比1.3倍と伸びている。本年6月末の残高ベース投資規模はほぼ10兆円と推計されている。

2、米国におけるREITと挫折と発展反復の歴史

米国で創案されたREITは、税法上二重課税が回避されるようになった1963年に現行方式の第一号が発行されている。68年から70年にかけて、多くの投資銀行がREITビジネスに参入し、不動産を担保に借入をする方式が一般化した。ところが、これらの借入過多のREITは、73年にオフィスビル市場が不況に突入するや、74年末には投資不動産の実に73%が不稼動資産となり、REITの価格は暴落、破綻するREITも多発した。借入を行なわないREITも市場全体のムードに押されてやはり大幅に値下がりし、REITの平均利回りは74年には▲21.4%となった。

80年代の後半には、再び過剰投資やS&Lの破綻などにより不動産不況に陥り、REITの平均利回りも90年には▲14.8%となっている。最近数年間は、旺盛な不動産需要に支えられて、順調に拡大し、現在約300本、資産総額3,000億ドル超のREITがあり、そのうち2/3が上場されている。

このように、わが国が範とした米国のREITも決して順調に拡大したのではなく、わが国に先行した40年の間に幾たびかの暴落・破綻を繰り返して、現在に至っていることを銘記しておく要があろう。

3、相次ぐREIT管理会社の不祥事発覚

銀行や保険会社の違法行為に対する金融庁処分多発の陰に隠れて目立たないが、REITにおいても、今年に入ってからだけで、金融庁の手で次のような悪質な違法行為や杜撰な管理が相次いで摘発されている。昨年7月以降に検査を受けた3法人のうち、2社が不正な業務を行なっていた事実から、J-REITの過半には運営に問題があるものと推測され、まさにこれらの不祥事は氷山の一角と言える。投資家が安心してJ-REITに投資できるような管理インフラは整備されていない。

①7月21にオリックス・アセットとオリックス不動産投資法人を三ヶ月の業務停止処分に、さらに証券取引等監視員会から業務改善命令が出された。理由は、REIT組入れ物件の適切な審査を行なわず、役員会も実際には開催していなかったこと。

②4月26日に新生信託銀行が行なう不動産管理処分信託部門の業務を一年間の業務停止処分に。理由は、不動産の受託審査・査定を適切に行なうガバナンスの欠如などの法令違反。

③4月28日に日本リテール投資法人に対し、業務改善命令の行政処分。理由は、役員会議事録の不実記載と不実記載のある有価証券報告書の提出など。この投資法人の管理会社は、三菱商事とUBSとの合弁会社というユニークな存在で、第3号目のJ-REITを上場している。

4、J-REIT(日本版リート)に潜む価格崩落のリスク

J-REITはその仕組み自体に、次のような流動性欠如のリスクを内包している。

①先にも述べたように、REIT自体は有価証券ではなく、信託証書という契約書であり、投資家がREITの持分を売却しても、管理会社がREITの投資対象である不動産を売却することはできない。この点、投信という外観は似ているが、株式投信や債券投信の仕組みとは根本的に異なっている。

②J-REITの市場価格は、不動産市況の先行き、ことにREITの投資対象物件の立地条件や需給見通しに左右される。現に、04年以降に上場されたJ-REITの価格推移を見ると、図2のように住宅特化型はオフィス特化型に比べて最近の地合いが弱い。これには、耐震偽造問題などの影響もあろうが、賃貸マンションの供給過多が基本にある。

③J-REITは平均して40%程度の投資資金を借入金で賄っている。この借入債務は、投資家への資金返戻に優先して弁済されるので、上述の米国で起きたと同様のパニックに陥るリスクを内包している。借入依存30%以上のJ-REITは避けた方がよい。こういった点の見極めが肝要である。

(日本個人投資家協会理事 岡部陽二)

(2006年9月5日発行、日本個人投資家協会会報「きらめき」9月号所収)