六月下旬には上場企業の株主総会が集中して開催され、個人株主にも議決権行使のハガキが送られてくる。昨年も「もの言う個人株主への変身」を訴えたが、最近の状況変化を踏まえて、改めて「白紙で返すか、すべて賛成に〇を付して返すか、無視するか」ではなく、賛否の判断を行なったうえで議決権を行使するようお奨めしたい。

サブプライム問題では、米国の年金基金などの大口株主が業績を悪化させた金融機関や住宅金融大手に対する監視を強めている。住宅融資の貸倒れや関連証券への投資リスクをどう管理してきたかの説明を求め、リスク管理能力に問題ありと認められたモルガン・スタンレーの取締役などの再任に反対する動きの活発化である。大手年金基金株主は、自ら反対投票するだけではなく、他の株主にも同調を呼びかけている。

個々人では総発行株数の0.001%も持っていない株主個人の賛否は、株主総会議決とは無縁と考える向きが多いが、このような年金基金など機関投資家の動きと方向が一致すれば、個人株主が議決成否のキャスティング・ボードを握ることも十分に考えられる時代になってきている。経営に不満があれば、個人は持株を売るだけが選択肢と割切るのではなく、投資先企業を育てる観点からの「もの言う株主」に変身したい。

一昨年の株主総会では会社提案が否決されたり、「いちごの反乱」といった株主提案が可決されたりするケースが出たが、昨年は会社側の対応強化が奏功し、急増した外資系ファンドなどからの増配要求提案などもすべて否決され、結果的には平穏な総会が大多数であった。本年は、株価下落の影響がどう出るのか読み難い。

本稿では、わが国最大の機関投資家である「企業年金連合会」が公表している株主議決権行使状況をもとに、野村アセットマネジメント、日興アセットマネジメントなど大手運用会社の対応方針をも参考として、個人株主の対応を考えてみたい。

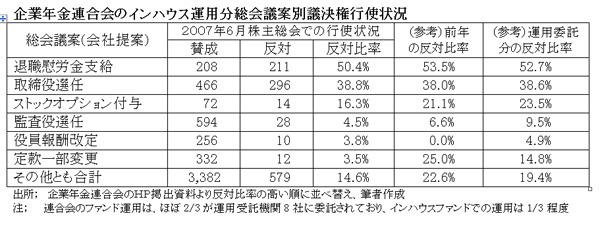

1、企業年金連合会の総会議案別議決権行使状況の分析

下表は企業年金連合会がネット上に公開している「株主総会での会社提案に対する反対投票比率」を、その高い順に並べたものである。これをもとに議案別に反対理由を分析してみた。

(1)退職慰労金支給

会社提案の過半に反対票を投じているが、必ずしも退職慰労金支給制度や支給額に異議を唱えているわけではない。社外取締役や社外監査役に退職慰労金を支給するのは、社外役員としての機能が働かなくおそれがあるので、社外役員を含む一律支給に反対しているものが大部分である。

(2)取締役の選任

①ROEと②社外取締役の存非の組み合わせで判断している。ROEについては、三年間一度もROE8%以上をクリヤーせず、その対応策について納得のいく説明がなされていない場合には、原則として取締役の経営責任を問い、再任を認めないとするのが一つの基準である。因みに、上場企業の平均ROEは9.5%(2006年度)である。

社外取締役を置かない上場会社がまだ6割ほどあるが、業績やガバナンスの状況と合わせて判断、社外取締役が不在というだけで反対票を投ずることはない。

(3)ストックオプションの付与

ストックオプションの付与自体には原則賛成であるが、業績向上との関連性が強くない監査役などの対象者に与えられるケースや付与の規模が過大で株主価値の希薄化が懸念されるケースについては反対する方針。

(4)監査役の選任

具体的な理由の説明ないまま、監査役が減員されるケースなどで反対。

(5)企業買収防衛策

事前警告型の買収防衛策提案については、136件中2件に反対したのみで、大多数については妥当と判断している。

(6)株主提案への対応

49社で株主提案が出されたが、そのうち賛成したのは3件のみ(6.1%)。

株主提案の多くが電力会社に対する環境問題に絡む提案などで、株主価値に直接結びつくものが少ないためである。

2、個人投資家が議決権を行使するに当たっての判断基準

会社提案や株主提案に対し、個人投資家が賛否の判断を下すのは、公開情報が限られている状況下では極めて難しく、機関投資家のような詳細な吟味は困難であるから、機械的に〇Xの判断をするしかない。

その大まかな判断基準の原則は、次のようなもので如何であろうか。

(1)取締役の選任議案

ROEが8%を下回り、改善の兆候が見られない会社の取締役の再任議案には、X

委員会設置会社において大株主企業出身の役員などの社外取締役候補には、X

(2)定款の一部変更議案

剰余金の配当等の決定機関を株主総会から取締役会に移す提案には、X

会計監査人の責任減免規定の制定などには、X

(3)買収防衛策

既存株主の利益を損なうおそれがあるような防衛策には、X

防衛策の発動を株主総会の決議ではなく、取締役会決議とする提案には、X

(4)株主提案

投資ファンドなどからの増配要求などの提案には、〇

原発反対といった環境保護団体などからの事業の否定につながる提案には、X

議案に具体的な提案理由の説明がなく、提案趣旨が素直に理解できない場合には、そのような不親切さ自体が問題であるから、迷わずに「〇」ではなく、「X」とすることである。平時から、白紙委任はせず、必ず〇Xをつける癖を付けておかないと、買収提案に対して株主の賛否を迫られてから検討をするのでは遅きに失する。

(日本個人投資家協会理事 岡部陽二)

(日本個人投資家協会月刊誌2008年5月号「きらめき」所収)