「乱用的買収者」という新語が話題を呼んだ「ブルドックソース事件」は、早や過去の話として忘れ去られた感がある。しかしながら、昨今の株価低迷は、外資系を主体とする買収ファンドの活動に格好の好環境を整えており、来年にかけて再び本格化するのは間違いない。

また、同時に、同じスティール・パートナーズ(以下スティールと略称)から、同様のTOBを仕掛けられた「天龍製鋸」の冷静な対応については、ほとんど報道されず、世間に知られていないのも不思議である。企業防衛のあり方は、個人株主の投資判断に当たっても重要なポイントとなるので、改めてこの事件を振り返っておきたい。

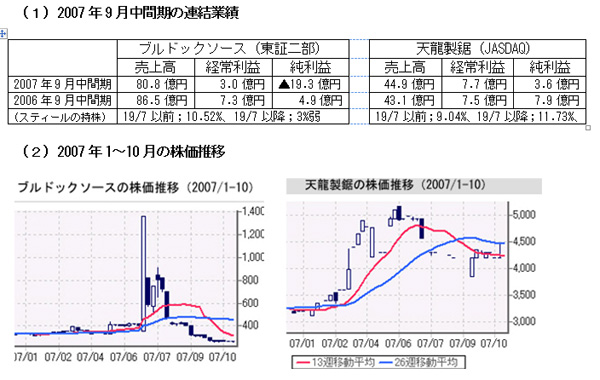

1、ブルドックソースと天龍製鋸のTOB以降の業績と株価推移

下表のとおり、ブルドックソースの本年上半期業績は、営業ベースでも不振、純益はスティールへの支払23億円と弁護士費用など7億円の費用増で大幅赤字となった。これに対し、天龍製鋸は業績堅調で経常利益も増やしている。これを反映して、ブルドックソースの株価は、TOB時には乱高下、事件落着後は年初水準の1/2近辺で低迷している。一方、天龍製鋸は、株価も堅調に推移、市場全体の低迷にもかかわらず逆に年初の水準を4割程度上回っている。

このような業績や株価の格差が、スティーからのTOBに対する対応の違いからだけ生じたものかどうかは判然としないが、TOBへの対応が業績・株価に影響している可能性は大きい。

2、スティールからのTOBに対するブルドックソースの買収防衛対応の経緯

本年5月18日、株式保有比率を約10%にまで高めてきたスティールがブルドックソースにTOB(株式の公開買付け)開始を通告してきた。買付け価格は5月14日の株価1,320円を20%上回る1,584円であった。

これに対し、ブルドックソースは6月24日に開催の定時株主総会における特別決議で、

①すべての株主に対し、1株につき3個の新株予約権を無償で発行

②新株予約権1個につき1円払い込めば、株式1株が割当てられる

③スティールとその仲間だけは新株予約権を行使できない、その代わりに、新株予約権を1個あたり396円で会社が買取る(4個で1,584円となりスティールの公開買付け価格と一致)ことを決定、新株予約権が行使されるとスティールの持株比率が約10%から3%弱に低下するポズンビル(毒薬)効果を狙った。

スティールは、このような決議は株主平等の原則に反する「後出しじゃんけん」であるとして、防衛策の発動差し止めを裁判所に申請した。しかしながら、裁判所は三審ともに、①株主総会での特別決議によっていることと②スティールの経済的損失を回避していることを評価して、スティールからの差し止め申請を却下した。

三審のなかで、東京高裁はスティールを多数の利害関係人の利益を損なう「乱用的買収者」と決めつけたが、その根拠は本件TOBにはなく、他の案件での行動を総合的に判断したという司法の枠を超えた訓示ともいえる前例のないものであった。さすがに、最高裁判決はこのような見解はとらず、外資やファンドへの嫌悪感はにじませない淡々とした書き振りであった。

この判決を得て、ブルドックソースは株式を実質4分割し、スティールに割当てた3株分は23億円で買取り、スティールは5億円以上の利益を得た。一方で、その結果の株価低落は他の株主に損失を強いることとなった。こんな条件で新株予約権を買取るのは、総会屋の買戻し要求に応じるのと同様であるとの批判が見られるが、今回の事件で買戻しを要求したのはブルドックソース側であり、スティール批判には無理がある。

この事件での疑問点の第一は、防衛策について特別決議での承認が得られると見込むほど、現経営陣に対する株主の信認に自信がのあるなら、なぜ火急に防衛策を導入する必要があったのかという点、第二点はこのような過剰な目的での会社資金の使用が、株主総会の特別決議で正当化されるのかという点にある。

3、スティールからのTOBに対する天龍製鋸の対応

スティールはブルドックソースのTOB発表から5日後の5月23日に、スティールが9.04%を保有する天龍製鋸の株式を同日の終値4,300円を15%上回る4,945円で全株公開買付けすると発表した。

これに対し、天龍製鋸はこの買付けにより同社の企業価値が毀損されるおそれがあるとして、買付けに反対を表明するとともに、同社取締役会は多数株主の同意を条件に、「スティールの持株が20%を超える場合には、株式時価総額の1/2を限度として、スティール以外に1株1円以上で新株を割当てる新株予約権を付与する」ことを決議した。翌月には、企業価値を高めるための収益基盤強化策を新三ヵ年計画として発表している。

天龍製鋸がとったこの対応策は、今回のスティールによるTOBは対象とせず、今後さらに市場での買占めを進めてスティールの持株が20%に達した場合に発動することとした点が、ブルドックソースの対応と根本的に異なる。この結果、スティールの公開買付けに応じた既存株主は総株式数の2%にも満たなかった。

4、ブルドックソースと天龍製鋸の対応の違いに対する評価

両社の対応の違いを最終的にどう評価すべきかについては、今後の推移を見守るしかないが、これまでの推移を見るかぎり、スティールの行動が「乱用的」であるというよりは、ブルドックソースの過剰反応が「乱用的」であったのではないかと思われる。それよりも、天龍製鋸のとった冷静で前向きな対応が高く評価されるべきではなかろうか。

(日本個人投資家協会理事 岡部陽二)

(2007年12月5日発行、日本個人投資家協会月報「きらめき」2007年12月号所収)