わが国の国際収支統計は、本年1月からIMF国際収支マニュアル第6版に準拠することになり、外貨収支のフローが分かり易くなった。ストック面から把握する資産負債表とも関連付けられて、国際収支と対外資産負債の全貌把握と分析が容易となった。1996年以降分は旧方式の国際収支統計から新方式に組み替えられた(表1)。

新方式では、①フローの「経常収支+資本移転等収支+誤差脱漏」の黒字(赤字)は、新たに|金融収支」として把握される「資本の純流出(純流入)」と等しく、ストックでは同額の対外純資産が増加(減少)する。②経常収支・金融収支ともに、ネットで表記される。③金融収支は「グロスの資本流入(-)マイナス資本流出(+)」で把握され、外貨準備の増減は金融収支に含まれる。

わが国の経常収支は、旧方式の統計開始来36年間常に黒字を継続し、2007年に25兆円の黒字でピークアウトした。2013年には3.2兆円の黒字であったが、本年第1四半期には0.8兆円の赤字となった。経常収支を細項目別に見ると、①貿易収支は2011年に赤字に転落し、赤字幅を広げている。②サービス収支は3~6兆円程度の赤字で横這い。③所得収支は2006年に10兆円を超えて、黒字幅を拡大しているものの、本年第1四半期の黒字は貿易収支とサービス収支の赤字をカバーできていない。

一方、金融収支は経常収支の裏返しで、2012年まで一貫して流出超であったが、2013年には流入超に転じた。細項目別に見ると、①直接投資は日本企業の対外投資が一貫して増加、2013年にはネットの流出超が13兆円に達した。②証券投資は流入(外人の日本株買いが中心)と流出(日本人の外債投資等が中心)の差引であるが、近年振幅が急拡大し、2013年には25兆円を超える流入超となった。③その他投資は、金融派生商品や円キャリー取引、融資金などの差引合計額で、流出超の年が多い。

ドル円相場の予測に当っては、これまでは経常収支や貿易収支の先行き見込みに関心が集中していたが、表1から判断すれば、近年は金融収支、ことに証券投資による流出入の方が遥かに大きく影響する。たとえば、2013年に証券投資で25.5兆円のネット資金流入がなければ、同額の外貨準備減少とならざるを得なかった。

昨今の国債利廻りが0.6%しかない状況下で、日本人の外債投資による資金流出の規模が急拡大しないのは不思議である。外人の日本株買いが売りに転じる一方、日本人の外債投資が活発化すれば、円が大きく売り込まれるであろう。昨年末の外貨準備は133.5兆円あるので、国際収支の赤字は外貨準備の減少で対応でき、当面わが国の外貨資金繰りに問題はないとしても、為替市場は激動するものと考えられる。

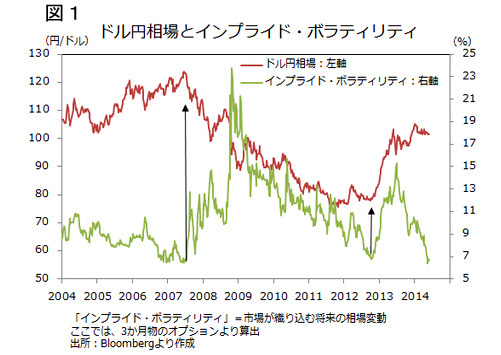

ドル円相場は、2012年2月2日に付けた67.13円を円高のピークとして円安方向に転じ、2013年を通じて円は20%減価した。この急激な円安進行は、本年1月10日に円安のボトム104.95円をマークして若干反騰、それ以降は102~103円台のボックス相場内で膠着状態を続けている(図1)。問題は今後どちらに方向を転じるかである。

為替相場は外貨の需給を反映した国際収支の動向に左右されるが、もとよりそれだけではない。短期的には日米の金利差や投機筋の思惑によって動く度合の方が大きい。

金利差について見れば、米国連銀のQE3解除により、年初には米国金利の大幅な上昇が見込まれていたところ、大雪の影響などもあって、第1四半期の景気が低迷したため、市場金利の上昇が遅れ、今月の初めには逆に低下した。しかしながら、景気回復の基調が元に復すれば、日米間の金利差が拡大して、円安に拍車を掛けるのはまず間違いなかろう。

金利差に加えて、もう一つの円安材料はわが国の抱える大きな公的債務である。OECDは5月6日に発表した半期経済報告で、先進国の中で日本のみを名指しして「きわめて大規模な財政削減計画が必要」と指摘した。米財政赤字は縮小傾向にあり、この面からの米ドルへの信頼感は高まっている。

一方、市場が織り込んでいる将来のドル円相場の変動率を示すインプライド・ボラティリティー(図1の下方青線グラフ)は、昨年央来急速に低下し、1996年来の最低水準にある。低ボラティリティーは平穏な状況が続くとの市場参加者の予想を示すが、これは各国の中銀が作り出した人工的な平穏であり、このことに市場関係者の感覚が麻痺している面もある。ボックス相場は異例であり、相場は必ずどちらかへ動き出す。

デフレが解消した結果、大きな逆鞘状況に置かれている国内資金が、相変わらず預金と国債に運用され続けると予測するのは難しい。第一生命による5,800億円のM&Aは、外貨資産への逃避へ動く端緒とも見られる。

(日本個人投資家協会理事 岡部陽二)

(2014年6月10日、日本個人投資家協会発行、月刊誌「きらめき」2014年6月号所収)