政府は2014年4月からの消費税増税、15年1月からの富裕層への所得税と資産家への相続増税を中心とする「税制大綱」を決定した。証券税制では、株式などの譲渡益・配当にかかる10%への軽減税率が13年末でなくなり原則20%に戻される一方、14年1月からは、年間100万円内の少額投資への非課税制度(日本版ISA)と16年1月からの損益通算範囲の若干の拡大が図られることとなった。

少額投資への非課税制度(日本版ISA)の創設

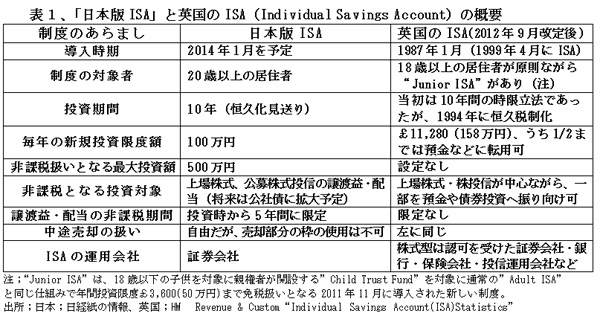

英国における個人株主優遇税制については、1997年10月に「きらめき」誌で紹介して以来、制度の改定を詳細に報じ続けている。ISAは、表1右欄に掲げたとおり、1987年にPersonal Equity Planとして創設され、1999年に投資対象を預金にまで拡大してIndividual Savings Account(ISA)と改称された。

ISAを通しての英国人の株式・株式投信への投資残高は昨年末現在で約27兆円となっている。富裕層とは関係のない少額投資のみが累積して積み上がったこの投資額は、わが国の個人株式保有高約84兆円と比べてもかなり大きく、ISAが零細個人投資家育成に果たした実績は高く評価されている。

当協会としても、2003年5月にこの制度を手本とした「日本版ISA」の設計を示して早期導入を提唱、その後も累次にわたって財務省をはじめ関係先への提言を繰り返してきた。当初提言後10年を経て、ようやく導入が実現したのは喜ばしい限りである。もっとも、英国に遅れることじつに27年であり、早急に使い勝手がよい制度として定着すべく、制度の仕組みや限度額が不断に見直されることが肝要である。

日本版ISAの導入に金融庁は比較的早くから前向きであったにもかかわらず、実現に長時日を要したのは、手間暇のかかる少額取引のコンピュータ処理などに多額の設備投資を強いられるのを嫌った証券会社が、根強い反対運動を展開してきたからである。個人の株式長期保有は、短期回転売買を旨とする証券会社の営業方針にも反し、根底から合わない。もっとも、銀行系の証券会社はかつての㊝預金の連想もあって、個人資産囲い込みの見地から積極対応を図ろうとしている。

来年1月から実施される日本型ISAの概要は表1左欄に掲げたとおりであるが、その問題点、改善へ向けての課題を次の3点に絞って指摘したい。

(1)投資期間;当初案では3年間の時限立法ということであったが、これでは長期投資勧奨の趣旨にまったく合致しない。金融庁は恒久税制化を要求したが、財務省との妥協で10年に落ち着いたとされる。英国においても当初は10年の期限付きであったので、創設後なるべき早い時期に「恒久化」を実現していただきたい。

(2)譲渡益・配当の非課税期間;投資時から5年間に限定するのも長期投資勧奨の観点から理に合わない。英国のISAにはこのような制約はない。

(3)毎年の新規投資限度額と非課税扱いとなる最大投資額;少額投資が対象とはいえ、年間100万円は過小に過ぎる。英国に倣って、200万円程度に倍増すべき。累積投資額に限度を設けるのも問題、英国並みに無制限とすべきである。

投資から得られる譲渡損益・配当にかかる損益通算範囲の拡大

個人が投資をする金融商品のうち、現在、上場株式や株式投信からの配当や譲渡損益については損益通算が認められ、譲渡損失については3年間の繰延べが認められている。この損益を合算できる対象に16年1月から国債や社債、公社債投信からの配当や譲渡損益が加えられる。実施が2年も先送りされるのは、事務処理システムが間に合わないとする証券業者の抵抗によるもので、納得できない。

損益通算範囲の拡大は、リスクを伴う証券投資にとって当然の措置であるが、公社債に拡大する以前に、現在損益通算の対象から除外されている次例のような「非上場株式(未上場株式)」の譲渡損益や配当についても上場株式等と合わせての通算と損失の繰延ベに加え、繰延通算期間を延長すべきである。

(1)民事再生法申請など倒産による上場廃止株式;現行のルールでは上場企業の倒産による上場廃止で株式の価値が失われた場合、それによる損失は譲渡損ではなく、他の上場株式の譲渡益や配当所得から控除することができない。倒産による上場廃止と同時に「非上場株」として扱われるからである。

例外措置として、特定口座に保管されていた上場株式が上場廃止後も「特定管理株式」として証券保管振替機構(保振)で管理される場合には清算終了などの一定の事実の確認をもって、その株式の取得価額をもって譲渡損失とみなす特例がある。ただ、この特例扱いを受けるには株式発行会社が費用を負担して保振に継続管理を依頼する要がある。

株券不発行が原則となった2009年以降4年間の倒産による上場廃止46件中、「特定管理株式」に指定されたのはJALほか5件のみであった。倒産による上場廃止については、廃止時に無価値となったものとして、上場株式同様に譲渡損失扱いとすべきである。

(2)ベンチャー企業株式への投資損失;非上場株式についての売却損益は、申告分離課税で、その年度の株式売却益との相殺はできるが、上場株式のみに認められている配当との損益通算や3年間の繰越控除は認められていない。非上場株式にかかる配当については、源泉徴収20%の後、総合課税として確定申告をする要がある。

ベンチャー企業への投資については、「エンジェル税制」としての特例があるが、適用条件が厳しく、これが適用されるのは、全ベンチャー企業投資の1%にも満たない。ベンチャー企業へ出資した場合の株式売却損や棄却損はすべて上場株式への投資と同一に扱い、上場株の譲渡損益・配当との損益通算の対象に含めるべきである。

(3)損益通算の期間3年は短過ぎ、せめて10年とすべきである。

(日本個人投資家協会理事 岡部陽二)

(2013年2月15日、日本個人投資家協会発行「きらめき」2013年2月号所収)