スペインの金融危機は、銀行に対するEUからの最大1,000億ユーロの直接融資がまとまり、何とか収束したと見られたのも束の間、今度は地方州政府の財政破綻が原因で10年物スペイン国債が売り込まれ、危機ラインと言われる利回り7%台に高止まりし、つれてイタリア国債の利回りも6%台に上昇した。

これに対処すべく、7月26日にはECBのドラギ総裁が「ユーロ圏を守るためにはあらゆる措置をとる」と言明した。これは、結果的には期待外れのリップ・サービスであったにもかかわらず、いずれはECBが欧州金融安定基金(EFSF)などと協調して、スペインやイタリアの国債購入に踏み込む公算大と受取られて、銀行同盟構想の進展とも相まって、南欧国債市場は小康状態を取り戻している。

そこで、発行残高ではEU最大(1.53兆€、独1.1兆€、仏1.2兆€、スペイン0.6兆€、いずれも2010年末)で、かつGDP比も128%とギリシャに次いで高いイタリアの財政・金融危機がどの程度深刻であるのか、考察してみたい。

イタリアの国債発行残高推移を対GDP比で見ると、1994年に121%と120%を超えて以降は徐々に低下して110%内外で推移、リーマン・ショックの影響で2009年以降再び120%を超えているが、他の先進国に比べると最近の増加ペースはきわめて低い。

これは図1に見られるとおり、1992年以降基礎的財政収支(プライマリー・バランス)の黒字を一貫して堅持してきたためである。2009~2010年には若干の赤字となったものの、2011~2012年では黒字に転換している。しかも、昨年11月に発足したモンティ政権は、年金の支給年齢引上げ、教会への課税や思いきった規制改革に加え、労働慣行改革にまで踏み込んだ痛みを伴う改革を矢継ぎ早に進めており、歳出管理の徹底により、財政収支は急速に改善するものと見込まれている。

さらに歴史的な検証を試みると、1800年以降に国家財政の破綻(デフォルト)を経験したことがない先進国は、米・英・イタリア・スウェーデンの4ヵ国のみであるという紛れもない事実は看過できない。この210年間に、ドイツは3回、スペインは6回、ギリシャは5回、日・仏は1回債務不払いを行なっており、敗戦国でデフォルトを起こさなかったのはイタリアだけでる。(ジャック・アタリ著「国家債務危機」)

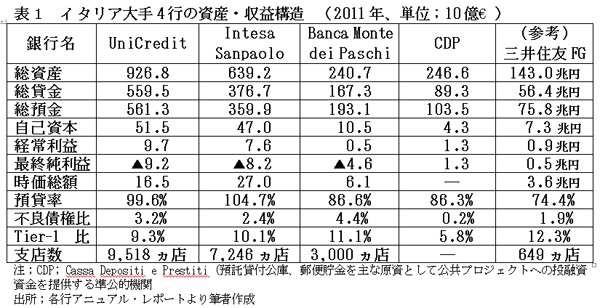

イタリアの銀行セクターはEUの市場統合に対応すべく、2000年代に入って大型の合併・買収が相次ぎ、表1に掲げたウニクレディット銀行(UniCredit)とインテーザ・サンパオロ銀行(Intesa Sanpaolo)の2大行で総銀行資産の4割強を占める寡占体制となっている。上位4行で6割弱となり、残りを700行あまりの中小行と外銀(約8%)が分け合っている。イタリアの不動産融資額はスペインほど大きくはないことが、スペインの銀行危機とは一線を画している。

最大手のウニクレディット銀行グループは、総資産0.9兆€で、欧州22ヵ国に162千人の従業員を擁し、グループ収入の過半を国外から得ている。ドイツからも総収入の23%を得るなど国際競争力も強い。営業利益の6割強を法人・投資銀行業務部門で挙げており、ユニバーサル・バンキングを欧州全域で積極展開している。

インテーザ・サンパオロ銀行は2007年に二大行が合併してできた銀行で、海外展開もしているが、基本的には国内営業中心で、法人・投資銀行業務部門は弱い。

第3位のモンテ・デイ・パスキ・ディ・シエナ銀行(Banca Monte dei Paschi di Siena S.p.A)は、1472年創業の世界最古の名門銀行である。バンカーにとっての聖地とも言われているこの銀行を筆者が訪ねた際に、何と500年以上にわたり本店の所在地が変わっていないという説明を聞いて驚いた記憶がある。本店ビルの一部は博物館として公開され、中世の手形や金貨などが展示されている。この銀行は長らくシエナ地域の中堅銀行として存続してきたが、2007年にスペインのサンタンデール銀行がイタリア国内に保有していたアントンベネタ銀行を買収して、全国展開を図っている。

イタリアの三大民間銀行の利益は、2010年までは経常利益・純利益ともに黒字を保持してきたものの、2011年度には、3行ともに不良債権の大量処理を行い、表2にあるとおり、最終利益では大幅な赤字決算を余儀なくされている。それでも、二大行は自力で増資を行なって、自己資本比率規制をクリアしたが、モンテ・デイ・パスキは、2009年に19億€の公的資金を「トレモンティ債」という一種の転換社債の形で受け入れた。

「トレモンティ債」は、元々はイタリアのトレモンティ前財務相が提唱した欧州共同債を意味したが、このモンテ・デイ・パスキ債は「表面金利は8.5%ながら黒字転換するまでは購入者のイタリア政府が利払いを求めない」と言う実質的な救済融資となっている。本年6月には、さらに20億€のトレモンティ債を発行して、33億€に上る資本不足を補った。同行は合併行ののれん代償却負担に加え、イタリア国債の保有高が260億€と他行よりも多いことから、今回の南欧国債危機で大きな打撃を受けたものの、今のところ何とか凌いでいる。

(日本個人投資家協会理事 岡部陽二)

(2012年8月13日、日本個人投資家協会発行、月刊機関紙「きらめき」2012年8月号所収)