8月6日に発表された米国の格付け会社スタンダード&プアーズ社(S&P)による米国国債のAAA最高格付けはく奪に続いて、8月24日にはムーディーズ社が日本国債の格付けをAa2からAa3(最上位から4番目)へ引下げた。

ところが、両国の国債価格は図1に見られるように格下げ後に値上がりに転じ、10年物日本国債の利回りは9月以降も1%を割り込んだ史上最低に近い水準で推移している。10年物米国債利回りも2%を割り込む史上最低水準に下がっている。

信用格付けの引下げを市場が好感するというのはおかしな現象であるが、これをメディアや市場関係者は次のような要因によるものと解説してくれている。

①ギリシャの債務危機の深刻化により、アイルランドや南欧諸国の国債が売られて軒並み10%を超える利回りでも買手がつかない状況が続いている。ユ-ロ建て債券売りの反動として、安全資産として円建てや米ドル建て債券が買われている。

②ギリシャ救済のもたつきに加え、米国の景気悪化を懸念した大量の資金が株売り、商品売りに転じ、流動性の高い日本や米国の国債買いに走っている。

③中国をはじめとする新興国を中心に世界各国が保有する外貨準備が本年6月末には10兆ドルに達したが、その運用先として日本国債が買増された。6月末時点での日本国債の外国人保有額は67兆円と保有比率7.4%に留まっていたが、8月の外国人買越し額は6.4兆円にのぼり、外国人保有比率はすでに8%を超えている。

最近の市場分析としてはいずれも的確であろうが、それにしても、先進国の中で最悪とされる財政状況のもとで、安定資産として円と日本国債が買われ、長期金利が低位安定を続けているのは何としても魔訶不思議な現象である。

日本の国内要因としても、長期デフレ経済のもとでは、実物資産の価値は下がる一方であるから、家計も企業もとりあえず流動預金として銀行に預けておくことが常態化し、行き場のない銀行の金融資産が、企業の資金需要低迷と相まって、国債の円滑な消化を支えてきたことは事実である。

問題は、高齢化に伴う社会保障費に対する適切な政策対応がなされないまま、このような状況が何時まで持続可能かということである。

昨今のグローバル金融危機は、金融機関の損失に始まり、実体経済の後退を経て、先進国のソブリン危機に集約されつつある。EU諸国のソブリンリスク問題が一段落した後の市場で売り浴びせられるターゲットは間違いなく日本国債と米国債であろう。

日本国債が今のところ安泰である理由として挙げられているのは、ギリシャは70%、スペイン国債は50%以上が本国外の投資家(おもにEU各国の金融機関)によって保有されており、安定的な保有構造になっていないのに対し、日本国債は90%以上を国内投資家が保有しており、国内問題として処理可能であるとする楽観論である。

しかしながら、上述のとおり、外国人の保有比率はすでに8%を超えている。また、国債先物市場では30%程度のシェアを外国人が占めていることからしても、70兆円を超える外国人保有の国債が一斉に売り浴びせられた場合のインパクトには測り知れないほど大きなものがあろう。

日本の巨大な政府債務の背景については、さまざまな説明がなされているが、マクロ的な経済指標の国際比較から見るかぎり、急速な高齢化進展に伴う社会保障の巨額な出費を増税ではなく、国債発行によって賄ってきたため、低成長とデフレ下において歳入と歳出のギャップ拡大の基調が定着してしまったことに主因がある。

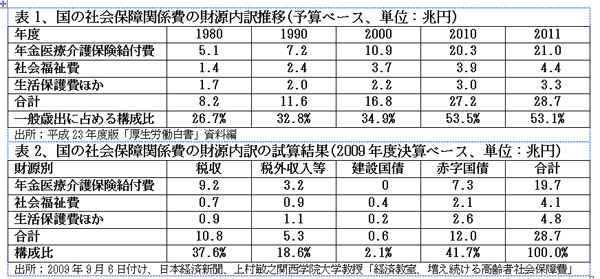

2005~09年5年間の一般会計における社会保障費の平均増加率は7.6%である一方、同期間の税収の伸びは平均▲2.8%であった。この税収減を国債で穴埋めしてきたため、急増する社会保障費を支えるために国債への依存度が急速に高まり、09年度以降は税収よりも多額の国債が発行されている。この結果、表1のとおり2010~11年度では国債費を除く一般歳出のじつに53%強を社会保障費が占めるに至っている。

国民の多くは「国民年金の国庫負担を1/3から1/2に引上げる」とか「高齢者医療制度では財源の1/2を国庫負担とする」と聞けば、当然にその原資は税金で賄われるものと理解しているが、現実には国債が増発されて政府債務が増えるだけのことである。9月6日付けの日経紙「経済教室」の解説によると、表2に掲げたとおり「2009年度の試算では、社会保障費の40%超を赤字国債に依存、国民負担を先送りしているだけ」との実態が明らかにされている。

政府債務がGDPの200%を超えて今後も増え続けるという異常事態は永続し得ないことは誰の目にも明らかである。日本国債の価格暴落を回避する手段を講ずるとすれば、円への信認が強いこの2~3年のうちにプライマリー・バランスの均衡を実現する以外に手立てはない。

「社会保障と税の一体改革」は遅きに失した恨みはあるものの、幸い野田総理は増税路線一本槍を明確に打ち出しており、その貫徹に期待したい。何はともあれ、「現在世代の受益分は将来世代の負担にしない」という原則の確立を政府に要請したい。

(日本個人投資家協会理事 岡部陽二)

(2011年10月15日、特定非営利活動法人日本個人投資家協会発行「きらめき」所収)