上場企業の株主総会での議決権行使を見ると、会社提案への反対や株主提案への賛成比率は漸増傾向にはあるものの、株主の議決権行使が経営者の意識を変革し、株主の意向を尊重した経営に転ずるに、まだまだほど遠いものがある。

そこで、改めて議決権行使の重要性、議決権行使状況の開示へ向けての内外の動き、本年6月決算会社の実態についてとりまとめた。

筆者は「もの言う個人株主への変身」を訴え続けているが、最近の状況変化を踏まえて、改めて「白紙で返すか、すべて賛成に〇を付して返すか、無視するか」ではなく、各自が賛否の判断を行なったうえで、有効に議決権を行使するようお奨めしたい。

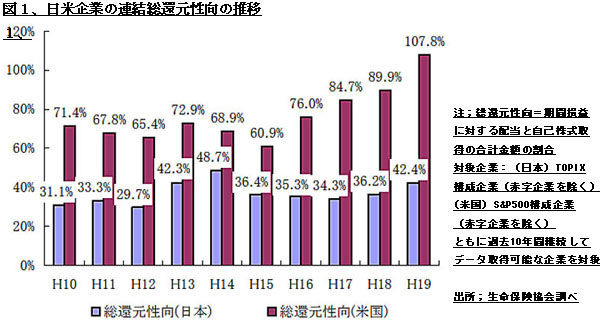

1、株主への利益還元率の日米格差

今回の金融危機では、米国の年金基金などの大口株主が、業績を悪化させた金融機関や住宅金融大手に対する監視を強め、リスク管理能力に問題ありと認められたモルガン・スタンレーの取締役などの再任に反対する動きなどが活発化した。大手年金基金は、株主として自ら反対投票するだけではなく、他の株主にも同調を呼びかけている。この成果もあり、米国の大手企業は危機が一段落した本年第一四半期決算から、株主への配分強化に乗り出している。

図1は2007年までの日米企業の総還元率(配当+自己株式取得の期間損益に占める割合)の推移である。これを見ると、過去10年間にわたって日本企業の株主還元率は米国企業のほぼ1/2かそれ以下である。最近の2年間に日本企業の配当性向は向上しているものの、逆に自己株取得は減少しているので、日米企業の総還元率の格差はおそらく縮小していない。この日米格差は一に掛って、「もの言う株主」の経営者への圧力の強弱に由来するものと考えられる。

2、議決権行使状況の開示規制強化の動き

本年2月に金融庁が定めた内閣府令により、議決権行使結果について、議案ごとに賛成、反対、棄権の票数を同庁あて臨時報告書に記載することが、上場企業に義務づけられた。会社法では株主が投票結果の閲覧を要求することはできるが、実際問題としては手間が掛り過ぎるため実効性に乏しく、これまでの賛否開示は「賛成多数」といった曖昧な表現に留まっていた。

この詳細開示規定の新設により、上場企業の開示意識は高まるものと期待されている。しかしながら、英国やEC諸国では「株主総会終了後4営業日以内にウェブサイトでの詳細開示」がすでに法制化されており、この面では日本も米国も遅れている。東証もウェブサイトでの開示要請には消極姿勢をとっている。

ところが、そもそも賛否の詳細開示は株主に向けて行なわれるべき性格のものであって、金融庁に報告するのが本旨ではない。速やかに、わが国でも「ウェブサイトでの即時詳細開示」を原則とするように望みたい。日経新聞に「オリックスは、宮内義彦会長の取締役再任の反対票が2割近くに達したことを受け、総会後すぐに機関投資家訪問を始めた」との記事があったので、試みに賛否の票数を確かめようと思ってオリックスのウェブサイトをチェックしたが、票数についての記述はまったく無かった。

3、機関投資家の議案への賛否投票行動と個人投資家への呼び掛け

本年5~6月に開催された株主総会での投資信託の大手運用会社や信託大手5行の議決権行使では、役員選任や退職慰労金などの議案を中心に、会社提案議案の約15%に反対票が投じられたものと、日経紙調査の結果が報じられている。

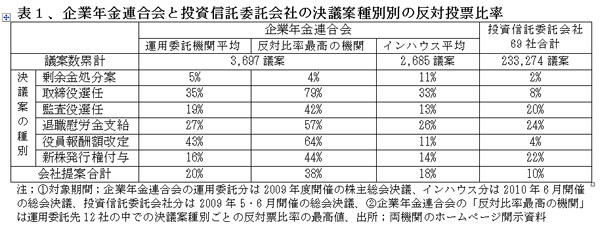

昨年の実績を投信運用会社について見ると、表1のとおり、全議案平均で、反対票は10%であるが、企業年金連合会の運用委託分では20%と高い。しかも、企業年金連合会の運用では、運用受託会社によって反対投票の比率にかなりの開きがあり、表1の左から2欄目にあるように、受託会社の中には、取締役選任議案のじつに79%、退職慰労金支給議案の57%について反対票を投じているところがある。

本年の株主総会では、東証2部と大証2部上場会社の1社ずつにおいて、会社提案が否決され、2社で株主提案が可決されたものの、いずれも小体で、東証一部上場会社で会社提案の議案が否決された例は皆無であった。

しかしながら、外資系をはじめとする機関投資家は、専門のコンサルタント会社の意見を徴しながら、各社が設定した基準に達しない議案については反対する投票方針を明確に打ち出している。個人投資家向けの議決権行使助言サービスについても、日本プロクシーガバナンス㈱などが提供し始めている。今や、個人投資家も「もの言う株主」に変身する秋(とき)ではなかろうか。

(日本個人投資家協会理事 岡部陽二)

(2010年10月15日、日本個人投資家協会発行「きらめき」所収)