個人金融資産に占める外債の比率が着実に高まっている。個人金融資産残高は、株式の値下がりが主因で、本年3月末には、一年前に比して55兆円減少している。その中にあって、外債の保有高は12.2兆円と約3兆円増加、投信経由での外債保有も2兆円程度増加している。

投信協会の統計では、本年7月末の投信による外債保有残高は21.1兆円で、ほぼ全額が個人保有である。したがって、外債現物と合わせ約33兆円の外債を個人投資家が保有しているものと推測される。このように、個人の外債投資は着実に増えてはいるものの、金融資産全体に占める比率はいまだ2%程度に留まっており、まだまだ増えるものと予想される。

そこで、今後の外債投資を進めるに当たっての留意点を下記に取りまとめてみた。

1、外債投資は長期保有が原則

外貨の取引には、外債購入以外にも外貨預金や外為証拠金取引などもあり、これらの個人による外貨資産投資が外貨買いを増幅させてきた結果、円安が定着したかに見え、外貨投資が新たな円安要因ともなっている。米国市場でのサブプライム危機の結果、米ドルが売り込まれて一時的に円高が進んだものの、九月末の株価崩落時にも103.57円と100円台の円安に留まっているので、外債高利回りに着目した円安期待の外債購入が再び活発化しよう。

しかしながら、外債投資に当たっては、為替リスクを無視した短期投機的な投資に走る愚は戒めたい。外債投資は対象の債券が通常は長期債であり、金利差益を確保するには、売買差損や為替差損と手数料負担とを最小限に抑えることが肝要である。この観点から、個人の外債投資は、最短でも5年程度、できれば10年先を展望した長期投資に限定すべきものと考える。

2、投資対象となる外国通貨の選択

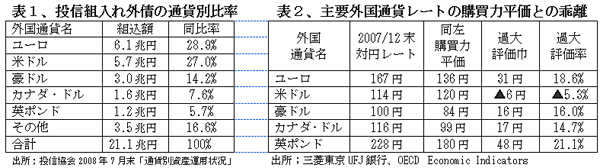

投資信託協会の統計資料によれば、本年7月末の通貨別外債組入れ状況は表1のとおり、ユーロ建てが28.8%で最も大きく、ユーロ未加盟の英ポンドや北欧諸国の通貨を含めると欧州通貨が約40%を占め、米ドルの27%を大きく上回っている。次いで、資源国通貨である豪ドルとカナダ・ドル合計が22%を占めている。

この組入れ比率が妥当であるかどうかは、今後の為替相場動向如何にかかっている。判断は難しいが、為替相場決定要因の最大ファクターである購買力平価との関係で見る限りは、表2のとおり、米ドル以外はすべて過大評価されている。その結果、最近二ヶ月で、ユーロは16.3%、豪ドルは18.8%も円高・現地通貨安に振れており、さらなる下落も警戒すべきであろう。

過去の相場変動を見ても、表3のとおり、米ドル以外は対円異常高と見るべきではなかろうか。要するに、最近の数年間、米ドル以外については、かなり行き過ぎた「円安」局面であり、米ドルは日本円以上にさらに安いものと判断される。

ただし、豪ドル、カナダ・ドルといった資源国通貨については、資源価格の高騰に支えられて、再び強くなる可能性も秘めていよう。ことに豪ドルについては、資源価格の高騰により今年の交易条件は前年比20%近く改善の見込みであり、この影響でGDPの成長率が2%程度上振れする公算大である。このため、豪連銀は、9月4日に政策金利を7年ぶりに0.25%引き下げて7.0%としたが、利下げは時期尚早で、7%近い高金利が続く可能性が高いものと見られている。

3、高金利通貨の選好と信用リスクの重視

本年6月末現在での主要国債券の格付け別利回りは、下図1のとおり、ニュージーランドとオーストラリアが7.0%,6.9%で最も高い。両国債の利回りは、高格付けであるにもかかわらず、AAA格債の4.4%、AA格債の3.6%、A格債の6.5%よりも高い。

外債投資に当たっては、金利もさることながら、信用リスクが肝要であり、対象はAAA格かAA格の国債か国際機関債などに限るべきである。高格付け債であっても、民間の金融機関債、ローンの証券化商品やデリバティブを組込んだ仕組み債などには、絶対に手を出すべきでない。

4、投資信託より外債現物の購入が有利

高金利通貨債を中心に組入れた「毎月分配型」や「年二回決算型」の国際分散投資が売り物の「グローバル・ソブリン」などの外債投信が人気を集めている。しかしながら、この種の投信は手数料が法外に高く、債券現物に比して実質利回りは低い。信用リスクの面でも新興国債券や仕組み債を組入れているものも多いので、投資対象として万全とは言い難い。

10万円単位の資金の投資には、投信しかないが、100万円単位以上であれば、信用度・金利条件などを吟味のうえ、豪ドル債などの外債現物を購入すべきである。

(日本個人投資家協会理事 岡部陽二)

(2008年10月1日、日本個人投資家協会月報「きらめき」10月号所収)