日本取引所グループ(JPX、東証)と日経新聞社が共同開発した新しい株価指数"JPX日経インデックス400"(略称;「JPX日経400」)が本年初より公表されている。信託3行は1月中にこの新指数に連動する企業年金向け投信ファンドの販売を開始、新指数のETFも上場されるなど、JPX日経400の滑り出しは好調のようである。この新指標が、旧来の日経平均やTOPIXに代わる代表的な指標として定着するかどうかは未知数ながら、個人投資家の銘柄選びの参考となる要素を含んでいるので、注目に値する。

JPX日経400の採用銘柄選定、インデックス算出方式の概要

(1)東証1・2部、マザーズ、JASDAQ上場の全銘柄から、過去3期連続営業赤字などの銘柄を除き、①過去3年間の売買代金、②選定基準時点における時価総額を勘案して、1,000銘柄を選定。

(2)この1,000銘柄を①3年平均ROE:40%、②3年累積営業利益:40%、時価総額:20%につき点数化(1位:1,000点~1,000位:1点)、ウエート勘案後の合計点スコアを算出。

(3)定性的な要素として、①独立社外取締役の2人以上選任、②IFRSの採用、③決算英文資料のTDネットを通じた開示の3項目を勘案して加点、加点後のスコアが高い順に上位400銘柄を選定。ただし、定性加点による順位の入れ替えは最大でも10銘柄程度に抑える。

(4)指数の算出は、構成銘柄の浮動株調整済み時価総額を基準時価総額で割って算出する「浮動株調整時価総額加重型」を採用。ただし、ウエートが大きい銘柄については、基準時点でのウエートが1.5%になるようにキャップ調整を行なう。

(5)毎年1回8月末に定期見直しを行ない、採用銘柄を入れ替える。上場廃止時などの期中補充は行なわない。

(6)2013年8月30日の値を10,000とし、2014年1月6日から市場開場時間帯に1秒間隔で算出する(2014年1月31日終値;11,034.66)。

新指数「JPX日経400」開発の狙い

資本の効率的活用や投資家を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした「投資家にとって投資魅力の高い会社」で構成される新しい株価指数の創出を目指したものである。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ることを目的として掲げている。

新指標開発の動機は、日本企業はROEが低く、株主に報いる利益重視の経営姿勢が弱いとの海外投資家からの批判に応えるべく、大阪取引所との統合を機に、客観性・透明性の高い新指標の創出を目指したものである。

日経平均は単純な株価平均型で、少数の高株価銘柄に引っ張られるといった欠陥、TOPIXは1,600という銘柄の多さが障害とされてきた。また、両者ともに上場基準さえ満たしていれば、財務や業績には無頓着な経営姿勢の会社をも含む玉石混交の銘柄群となっていた。そこで、両者を融合して選別を強化することにより、真に上場株を代表する指標を模索した結果の産物が「JPX日経400」である。

新指数「JPX日経400」の評価

指数構成銘柄の選定に当って、80%のウエートをROEと営業利益に置いた判断は、新指数最大の長所として、高く評価される。上場企業はJPX日経400に採用されるべく、ROEの向上に経営努力を傾けるようになるものと期待されるからである。

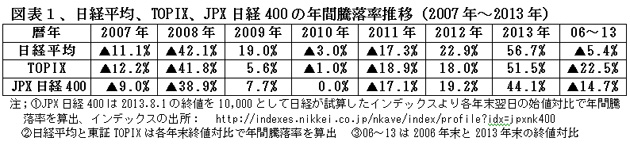

図表1に見られる通り、TOPIX構成の1,600銘柄を400に絞り込んだ結果、過去7年間の年間騰落率は、相場が急騰した2013年を除き、常にJPX日経400の方が上昇率は高く、下落率は低くなっている。日経平均との比較では、日経平均は特定の少数銘柄に左右されるため騰落が激しく、上昇率・下落率ともに、日経平均が常にJPX日経400より大きい。

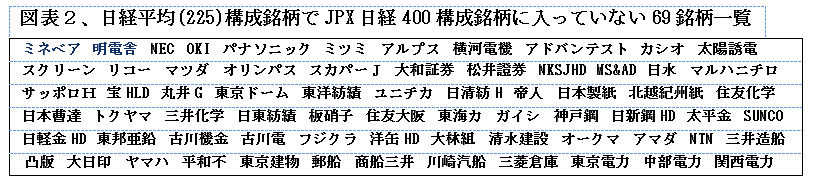

新指数のもう一つの大きな長所は、銘柄選定に当っての客観的な評価基準の導入である。日経平均の問題点として、構成銘柄選定時に業種セクター間のバランスに配慮するなどの恣意的な選定過程が指摘されてきたが、新指数では業種や個別銘柄への配慮は一切排除している。その結果、図表2に列記した日経平均採用の69銘柄が外され、東証2部・マザーズ、JASDAQの14銘柄を含む244銘柄が新たに採用された。新指数には、パナソニック、住友化学、関電、任天堂などの有力企業が軒並み赤字・減益で入らず、スカイマーク、USEN、伊予銀行、セブン銀行といった意外な銘柄が登場している。

流動性を重視して構成銘柄数を400としたのは、連動運用の便宜を意識したもので、米国のS&P500と対比しても妥当な銘柄数と言える。時価総額加重型であるため、1銘柄で5%を超えるトヨタやメガバンクなどの比率を2.5%の上限に抑えた工夫も評価できる。

さらに、銘柄選定基準の定性評価基準として、独立社外取締役の数など3項目を定めた点も、これによって採否が覆るケースはきわめて少ないものの、東証としては財務比率だけではなく、ガバナンスの指標にも配慮しているという姿勢を表明したアナウンス効果には大きなものがある。

このように、ROEと営業利益を重視し、日経平均とTOPIXの欠点を改善する措置がとられた点は評価できるものの、ROE・営業利益ともに過去3年の実績に期間を限っているため、将来的には日経平均に比してかなり頻繁に大量の銘柄入れ替えが行なわれる可能性がある。その結果、指標としての連続性に疑問が呈せられる懸念は残っている。

それでも、これまでTOPIXをベンチマークとして銘柄を選定し、投資効率が悪いとの批判に曝されてきた年金などの機関投資家にとっては、JPX日経400への切り替えで、赤字企業やROE軽視の企業を排除できるメリットは大きい。

(日本個人投資家協会理事 岡部陽二)

(2014年2月10日、日本個人投資家協会発行月刊誌「きらめき」2014年2月号所収)