米国株や全世界株が人気を集めている。本年1月の「NISA投信」への資金流入額は1.3兆円、このうち7割が外貨建てという。

しかし外貨建ての証券投資に当たっては為替リスクを考慮に入れた総合的な判断が必要となる。証券投資は、長期継続を前提として、ポートフォリオ全体に占める外貨建て証券の比率を最低でも3~4割はキープし、その比率を毎年状況を見ながら少しづつ上下させるのが望ましい。

その前提となる為替相場の変動予測について、ドル・円に絞って考えてみたい。

円高局面への転換予測は幻想に過ぎない

1980年代から長期にわたって続いてきたドル・円相場の円高局面が、2012年末に発足した第二次安倍内閣の打ち出したアベノミクス政策によって円安局面に転じた。

円安に転じた後も、2016年から2021年末までは115円内外でほぼ横ばいに推移してきたが、2022年末には131円、2023年11月には151円台を付け、年末には142円、今年2月には150円と、円安の高進が続いている。(図1)

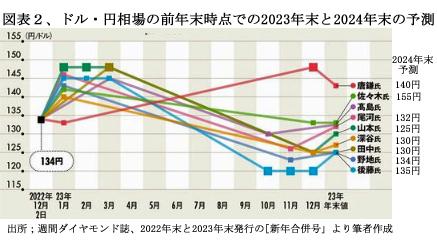

メディアへの出演が多い著名為替アナリストの中で、昨年・2023年初の時点で同年末につけた142円の円安をほぼ的確に予測したのはみずほ銀行の唐鎌大輔氏であった。次いで、ふくおかFGの佐々木融氏(元日銀、JPモルガン・チェイス)も140円の円安を予測していた。他の7氏はすべて120円から130円台の円高への転換予測であった。(図表2)

本年末のドル・円については、唐鎌氏は140円と「今年は円安一服」ながら、中期的には円安持続と予測、佐々木氏は155円と大幅な円安を予測されている。

他の6氏は全員、130円台と、円高への転換予測であり、日経紙などのマスコミでも「今年は円高へ転換、中期的にも円高方向」との見解が圧倒的に多い。(図表2の右欄)筆者はこの円高への転換論には与しない。唐鎌・佐々木両氏の円安予測に全面的に賛同したい。

国際収支の構造的変化に注目

円安基調の定着を予測する見方の根底には、日本の国際収支構造の大きな変化がある。過去には東日本大震災など地震後には企業が資金を日本に還流させる「リスクオフの円買い」が見られたが、今回の能登大地震では逆に大幅な円安に振れたのも、その表れの一つである。

2011年以降は大幅な貿易赤字国に転落したにもかかわらず、海外投資から得た収益を含めた経常収支は最近10年ほど20兆円もの黒字を維持してこられた。

円安の定着は、こうした国際収支構造の変化が根底にある。貿易収支は07~11年までの5年累積が約20兆円のプラスであったのに対し、19~23年までの5年累積は約33兆円のマイナスに劇的に変化している。(図表3)

ところが経常収支が黒字を維持しているのは、海外投資による運用益(第1次所得収支)が莫大なものになっているからである。

この黒字は貿易や貿易外取引とは異なって資金を国内に還流させることがなく、海外で再投資・運用されるので円高要因とはならない。

貿易収支の赤字化が顕著なのは、一般機械と電気機器である。電気機器は90年代前半には年間8兆円の黒字を記録していたが、昨年は1兆円の赤字に転落した。貿易外取引でもいわゆるデジタル赤字が昨年は5.5兆円にまで拡大、ITC化の遅れによりさらに赤字増加が見込まれている。

外貨建て証券投資の増加は加速

いっぽう、2023年には企業の海外直接投資から得られる収益は20兆円(うち10兆円は海外で内部留保)、証券投資収益が10兆円で、合計30兆円となり、これが経常収支20兆円のプラスに大きく貢献した。

この投資収益の累増は当面継続的に拡大するものと予想される。企業の海外投資は、円高終息による国内回帰もあり、当面大きく増えることはないものの、間接投資による証券投資収益は増え続けた。生保・年金などの機関投資家の投資に加え、新NISAや外貨建て債券の高利回りを追求する富裕層の海外投資意欲が高まってきたからである。2023年の証券投資収益10兆円が今年は倍増してもおかしくはない。

冒頭にも書いたように本年1月の「NISA投信」への資金流入額は1.3兆円、うち7割は外貨建てである。積立型が多いので、このペースが続けばNISAだけでも10兆円になる。NISA以外でも対面型証券会社は長期米国債や米ドル建て社債を「いまが高利回りで好機」と富裕層に積極的に売り込んでいるので、現状では個人金融資産の3%程度に過ぎない外貨建投資が急増する可能性が高い。

このような国際収支動向から一段の円安高進を予測するのはごく自然な姿である。

日米金利差の縮小による円高圧力はきわめて限定的 ~円高は押し目

為替市場では米利下げと日銀のマイナス金利解除で日米金利差が縮小して、今年は緩やかな「円高・ドル安」になるという見方が根強い。

確かに、米FEDは年内に0.25%づつ3回の利下げが予想されているし、日銀は4月ごろにはマイナス金利政策を廃して短期金利が0.5%くらいになる可能性もあろうが、それでも、4%程度の日米金利差は残る。

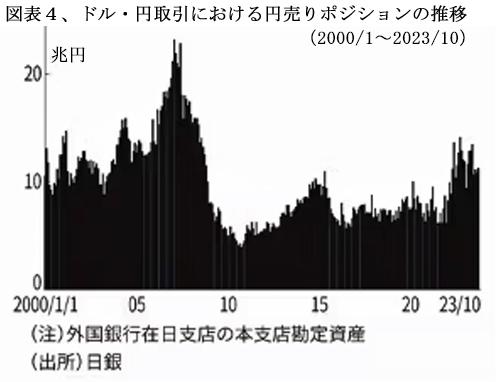

為替相場に金利差が心理的に作用するのは間違いないものの、現実には円資金を安い金利で借りて高い利回りが得られるドル資産で運用するいわゆる「円キャリー取引」を行なう市場のプレーヤーが円売りポジションを減らさない限り、市場での為替相場は円高には動かない。

ところが、この円キャリー取引による円売り推定残高は13兆円程度でリーマンショック時の20兆円超に比べてもさして大きくはなく、日米金利差の縮小が円高に働くとの見方は幻想に近い。(図表4)

今年のどこかで円高局面があれば、ドル建て証券投資を増やす「ドル押し目買い」の好機とみるべきであろう。

もっとも、若林榮四氏の近著「2028年までの黄金の投資戦略」では「超株高、超円高、円の対ドルレートは最終的には1ドル72~65円」と予測されている。為替相場の予測ほど難しいものはないので、為替レートの予測には振り回されることなく、リスク分散の見地から、ポートフォリオの一定割合を外貨建て投資に振り向けるしかない。

円安定着は景気を刺激し、日本経済にとってのメリットと捉えるべきか

1990年代から2000年代初には「円高不況」と言う見出しがマスコミでも目立っていた。

しかし、最近では円安の進行に対してそのマイナス面が強く意識され、円安が諸外国と比較した日本経済の苦境や生活の貧しさを象徴するかのような論説も多く見られるようになってきた。たとえば、①コロナ禍の収束に伴いインバウンドの来日客は急回復しているが、円安が災いして日本からの出国日本人数はコロナ前の6割にも届かない、②ドル建て表示のGDP規模が為替レートの所為でドイツにも抜かれて不甲斐ない、といった見方である。

果たして、これらの現象を「円安不況」と捉えて、憂うるべきであろうか。

福井貞夫ボストン大学助教授の所説が的を射ているので、その一部を引用させていただく。

「資本移動のやりとりが自由な国ほど、通貨安によりもたらされる好況が顕著になる。ある国の通貨が安くなると、その国の株式や不動産などの資産は海外の投資家にとって割安に映る。世界中の投資家が割安の資産の購入に走るため、資本移動が制限されていない限り、資本が流入する。資本流入はその国の資産価値を押し上げ、資産効果を通じて家計の消費や企業の投資を刺激する。

同時に資本流入は海外の資金へのアクセスを容易にするため、借り入れをする家計の消費や企業の投資も盛り上がる。国内需要の増加に応じて輸入が増え、国内向け産業であるサービス業が潤う。製造業や輸出が盛り上がらなくても、通貨安は好況をもたらす。通貨安は輸出などの財の取引を通じて経済を刺激するのではなく、株や不動産などの資産の取引を通じて経済を刺激する。

こうした見方には否定的な意見もあろうが、製造業や輸出の動きとは無関係に、為替相場の変動が資本流出や流入を通じた経路で日本経済を揺り動かす。足元ではバブル崩壊後の日経平均最高値を更新し、東京の新築マンション価格も過去最高を記録している。この1~2年の急激な円安は資産価格の高騰と無関係ではない。日銀や政府は過去の政策検証をするなかで、為替相場が国際資本取引を通じて実体経済に与える影響にも十分目配りすべきだろう。」(2024年2月8日付け日経紙"Analysis"より引用)

筆者もこの炯眼に敬意を表し、円安が日本経済再生の契機となることを願ってやまない。

(日本個人投資家協会 監事 岡部陽二)

(2024年3月2日発行、日本個人投資家協会機関紙「ジャイコミ」2024年3月号「投資の羅針盤」所収)