年金改革案の一つとして、個人型確定拠出年金(iDeCo、イデコ)の積立枠増が議論されている。

2024年1月に始まった新NISAは非課税での投資枠を1人最大1,800万円と従来の一般NISAの3倍に大幅拡大した。株価上昇トレンドや貯金の魅力消失も加わって、NISAでの株式投資残高は年間10兆円以上増えたものと評価されている。

これを受けて、次は個人型私的年金のiDeCoの非課税上限枠を原則月額6.2万円に拡大し、国民の老後資金形成を税制面から支援しようという、一見真っ当な政策である。

筆者もiDeCoの拡充を否定するものではないが、自由意志に任せるしかない個人型ではなく、サラリーマン4,500万人余が企業の支援を借りながら強制的に長期継続する「企業型DC」を大幅拡充することで、確実に老後資金を確保できるよう制度化するのが本筋と考える。

社会保障の基本理念は、個人だけではなく社会全体で支え合う被用者保険であり、年金保険料については労使折半ないしは事業者負担を多くする方式が基本となるべきと考えるからである。

この問題について、もう少し深堀して考究したい。

少子高齢化社会では、公的年金には頼れない

少子・高齢化の進行にともない公的年金への不安が高まっている。それは、現行の賦課方式を続ける限り、公的年金の給付の原資は現役世代が負担するからである。2055年には、高齢者1人に対して、現役世代は1.2人と予測されている。この時の年金給付額が平均報酬額の50%であれば、現役世代の保険料は42%となり、どうみても現役世代が負担できる額ではない。

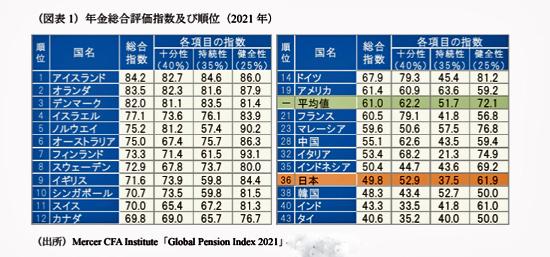

年金制度評価の国際比較で権威のある「マーサー指数」(2021年版)では、評価対象47か国中、日本は36位と、対象国の平均値はもとより、中国やインドネシアよりも低い評価となっている。日本は十分性、持続性、健全性の3評価項目のうち、持続性の評価が際立って低い。日本より持続性の評価で低いのは、イタリアだけである。これは、日本の公的年金制度が急速に進む少子高齢化に適応していないだけでなく、それを補完する私的年金の整備に手が付けられていないからである。(図表1)

企業型私的年金制度の早急な拡充を年金改革の柱に

現役世代への過大な負担のしわ寄せを避けるためには、公的年金給付の水準を引下げざるをえない以上、老後生活の不足分を自分で補うための私的年金づくりを事業主(雇用者)にも義務付け、政府もこれを税制面から支援するしかない。

老後の生活費確保の観点からは、NISAのような一般的な投資ではなく、老後にのみ受取ることができるように若年期から強制的に、長期間にわたって積立てる年金方式に徹することが必須である。

日本のDC(確定拠出年金)は、公的年金の補完制度として、2001年10月にスタートした。加入者が自分で掛け金を運用し、その結果によって老後の年金が決まる。企業年金の一種として企業が設ける「企業型」と個人で参加する「個人型(IdeCo)」から成る。(図表2)

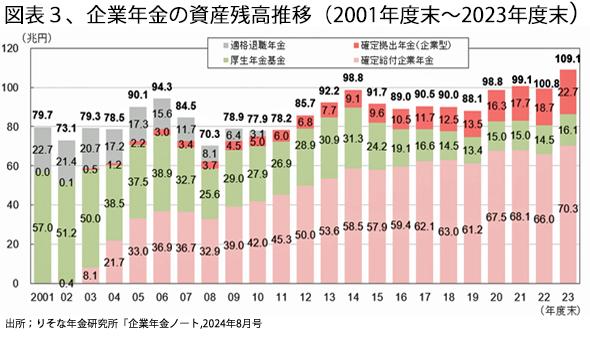

企業型DCでは、企業も掛け金を折半で拠出するが、運用リスクは加入者(被用者)本人が負う。このため、確定給付型の厚生年金基金や制度が廃止された適格企業年金などから移行する企業が増え、企業型DCの加入者数は約830万人、資産残高23兆円(2024年3月末)となっている。しかしながら、企業年金全体の資産残高は過去22年間、ほとんど増えていない。(図表3)

この同期間に全企業の経常利益は40兆円から93.3兆円へ2.3倍となり、全上場企業が株主に支払った配当金総額は約3兆円から20兆円へと7倍に増えているにもかかわらず、給与だけではなく企業年金の負担額もほとんど増えていないのは驚きである。

企業型DCへの加入を実質的に強制し、国民皆年金を志向する方策が必須

企業型DCを拡充する方策としては、「加入者数の増加」と「年間拠出限度の引上げ」しかない。

日本の企業型DCは、1947年に米国が創設した労使折半拠出での401(K)に見倣って、2001年に創設されたものであるが、米国とは国民の自立意識も年金規模も大きく違う。

そこで、日本が手本とすべきは、今世紀に入って少子高齢化が鮮明となったタイミングで、それまでの公的年金中心から私的年金中心に180度の政策変更をした英国に学ぶのが現実的である。

英国の年金制度は、1942 年のベバリッジ報告に基づき、政府が「揺り篭から墓場まで」面倒を看る福祉国家を実現するべく公的年金中心で設計され、給付額も徐々に増やされてきた。

1979 年に成立したサッチャー政権は、この高福祉政策が英国経済の成長を阻み"英国病"を蔓延させているとして、公的年金の給付水準を段階的に引下げた。しかしその結果、公的年金の老後生活保障は機能不全になってしまった。

ブレア政権は、この事態に危機感を募らせ、サッチャー政権が置き去りにして残した中・低所得者層の年金充実を図る改革を強力に推し進めた。

最終的には、2006年12月に職域年金未加入者を対象とする老後資金の積立て促進策として、新たに「国民年金貯蓄制度(NPSS:National Pensions Saving Scheme)を導入した。

英国の年金制度は日本同様に基礎年金と企業年金の2階建て。改正のポイントは、2階部分を全面的に民営化し、年金原資の積立は被用者本人と事業主がそれぞれ4%づつ負担、ただし被用者は3%のみを自己負担し、1%は政府が減税措置の形で拠出するという斬新な方式であった。

この改正により1階部分は公的保障、2階部分は個人の自助努力を事業主の支援によって備えるという公私の役割分担が明確にされた。

この改正成功の鍵となったのは、事業主に一定の要件を満たす労働者に対してDC主体の企業年金制度の提供を義務付けるという「自動加入制度」の導入である。

これは、半強制的に労働者を企業年金に加入させる義務化に近いスキームである。私的年金には任意に加入するものという原則論から、脱退(オプト・アウト)は認められれているものの、免税のメリットと組み合わせて、強力に私的年金の拡充を図るものであった。

現に、保険料1%分の税金投入メリットを享受する被用者の脱退はきわめて少なく、実態的には強制加入に近い巧みな運用が実現した。

このような半強制的な私的年金を実現した英国の年金制度は、マーサー総合評価指数での評価も高く、図表1に見られるとおり、英国は第9位にランクインしている。英国より上位の8か国は北欧の小国がほとんどで、人口5,000万人を超える大国では、ドイツや米国を抑えて英国が首位となっている。

企業型私的年金の年間拠出限度大幅引き上げを急げ

企業型私的年金の年間拠出限度額を米英と比較すると、日本の年間66万円は米英に比べて、1/10以下と少ない。(図表4)

図表4では、2022年の平均レート;130円を使用しているので、最近の実勢レートでは、米国の1/15程度となる。英国と比べるとさらに小さい。

政府が資産運用立国を標榜しても、運用対象の柱となる年金資産が増えなければ「絵に描いた餅」に過ぎない。

日本の企業型DCの拠出限度額も毎年20%程度の引上げを行い、早急に米英に追いつく要がある。拠出限度の引上げは必ずしも減税とはならない。年金の拠出時、運用収益は免税であるが、給付時には運用益を含め課税されるからである。

企業型DCの企業への半強制策を練り上げて実現するような行動力がある宰相が、日本にも現れる日を俟つしかないのであろうか。

(日本個人投資家協会 監事 岡部陽二)

(2025年2月2日刊行、日本個人投資家協会機関誌「ジャイコミ」2025年2月号「投資の羅針盤」所収)