グローバルREIT(Real Estate Investment Trust、不動産投資信託)が堅調である。

世界的な金融緩和局面(長期金利低下)と、底堅い景気が背景にある。

個人投資家向けコミュニティサイト(SNS)、『みんかぶ』の「国際REIT・投資信託人気ランキング」の上位5銘柄の利回り(リターン)はすべて年率30%超と、グローバルREITの堅調ぶりがよく表れている。(図表1)

図表1の人気ランキング上位5銘柄のうち、4銘柄は米国REITのみ、1銘柄のみオーストラリアなどREITを含むグローバルREITとなっているが、シンガポールや欧州各国のREITを組み入れたものも結構多く組成されている。

また、日本経済新聞8月23日付けにも、「REIT上昇率・米が突出、3月末比8%高、日英豪上回る」といった見出しが躍っていた。

この高リターンは、8月初に急落を演じた国内株式の相場付とは、まさに対称的である。

図表1に掲げられたグローバルREITは、日本の個人投資家向けに米国市場上場のREITを日本の投信に組込んで販売されているものである。

REITはもともとが投信であるから、定期的な資産運用報告が義務付けられており、上場証券ではあるものの、外国株同様に外国市場から直接購入するのは難しい。

現状では、グローバルREITへ投資するには、日本の運用会社が外国REITを組み込んで運用している投信やETFを購入するしかなく、大手証券でもオーストラリアやシンガポールのREITファンドは購入できないのはじつに不便である。

米国REITは世界市場の2/3を占め、J-REITの10倍

REITは1960年代の米国で誕生した。個人投資家など小口の投資家も不動産に投資できるように組成され、最初のREITは1965年にニューヨーク証券取引所に上場された。

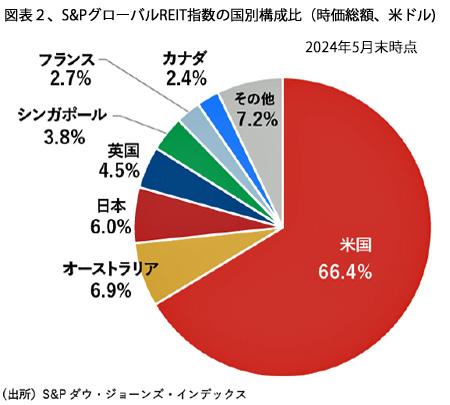

以後、米国REIT市場は成長を続け、本年5月末時点では、グローバルREITの時価総額1兆5790億米ドル(約250兆円)のうち、米国REITが7割近くを占めている。(図表2)

現在(2023年末)市場で流通しているグローバルREIT総本数は443銘柄、うち米国REITが149銘柄を占めている。

日本版のJ-REITの制度ができたのは、米国から遅れること40年、2000年のことで、翌2001年には日本初となるJ-REITが2銘柄が東証に上場された。2024年5月末時点でのJ-REITは58銘柄、時価総額は約15兆円。

グローバルREITに占めるJ-REITの時価総額でのシェアは6.0%と米豪に次いで3位となっているが、人口比で見れば英国、シンガポール、フランス、カナダよりも小さい。人口比を勘案すれば、人口580万人のシンガポールが最大、次いで2,600万人のオーストラリア、米国の順となる。

グローバルREITの平均リターンは世界株式よりもかなり高い

REITの利回りは、本来は運用会社が保有する不動産の賃貸料収入に依存しているので、運用益に依存する債券同様に低リスク・低リターンの金融商品と認識されている。そのため、常識的には高リスク・高リターンの株式と比べてREITのリターンは低い、と解説されている。

図表1で驚かされた米国REITの年率10%を超える高利回りは、一時的に1ドル=160円を超えていた対ドル相場が、米国の利下げ観測の高まりや日銀の利上げ、これに伴う円キャリー・トレードの巻き戻しなどが重なり、円ベースでのリターンが異常に高くなったもので、短期間の例外的な現象とも見られる。

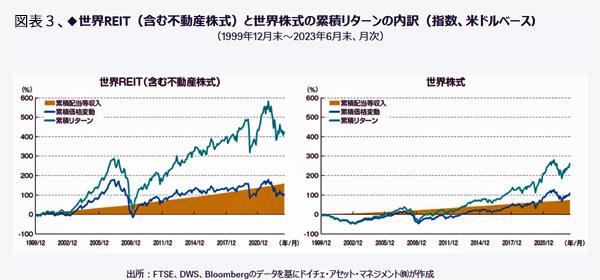

それでは、長期的なグローバルREITの利回りはどうか。ドイチェ・アセット・マネジメント社の24.5年にわたる世界REITと世界株式の比較研究によると、累積配当等収入、累積リターンともに世界REITの方が2倍ほど高い。一方、同期間の累積価格変動は両者ほぼ似通っている。(図表3)

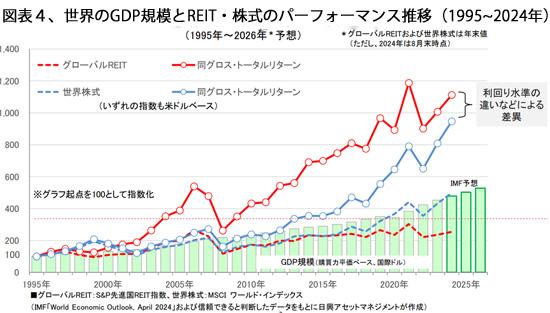

さらに、長期間の約40年にわたるパーフォーマンスを比較分析した研究もある。日興アセットマネジメントは本年9月のレポートで『グローバルREITの投資再考』と題して、グローバルREITと世界株式とのパフォーマンスを比較している。(図表4)

これらの実績から判断する限り、グローバルREITの低リスク・低リターンという原則論は完全に覆されている。

それでは、なぜ、グロ-バルREITの累積リターンの方が世界株式より高いのか。

理由として、次のような要因が考えられる。

①グローバルREITの7割弱を占める米国のこの間の平均インフレ率は、2.74%と高かったが、不動産は実物資産であり、実物資産はインフレに強い。

②インフレ時には土地の取得費や建築費が上がるため、不動産価格はそれにつれて上昇し、REIT価格を押し上げる。

③REITは通常レバリッジを利かせるべく借金をするが、インフレ時には借金が目減りするため収益率が向上する。

④インフレ下では全般的な物価上昇が起こるため、不動産の賃料収入も上昇し、賃料収入が上がれば保有物件の価値も上がる。

要するに、REITが保有する不動産は物理的な資産であるため、その価値は物価上昇に対して安定している。事業の盛衰や投資家の人気によって浮沈が大きい株式価値に比べて安定的に保たれてきた、といった好循環が実現したのではなかろうか。

グローバルREIT最強は引き続き米国、次いでオーストラリア

主要7か国の配当込みのREIT価格指数は、過去15年間で米国は7倍強、オーストラリアは6倍、日本のJ-REITも4倍に膨張している。(図表5、上段)

米国とオーストラリアの配当込みREIT指数の上昇率は群を抜いて高い。ただ、両国のREIT配当利回りはともに年率3.6%(2024年8月末)とシンガポールの5.2%やJ-REITの4.4%よりは低い。(図表4、下段)

米豪ともに、不動産価格の上昇がREIT価格の上昇を牽引してきたのは明白である。

将来見通しについても、不動産価格は人口増による需要増に大きく依存するので、移民の流入で人口増が続く米国とオーストラリアのREITについては、銘柄次第ではあるものの、総じて楽観視できる。

J-REITの先行きは問題含み

J-REITについては、長いデフレ下にあっても、4%台のそこそこ高い配当率を維持してきたのが、むしろ不思議である。

分配金利回りの4%台は、歴史的な割安水準にあるものの、中長期にわたって人口減少と景気低迷が予想されるので、J-REIT市場は長期低迷に陥るリスクも大きい。

さらに、J-REITは創設来、構造的な問題を抱えたままで、解決の目途は全く立っていないという次のような大問題を抱えている。

J-REITの運営主体は、米国のように会社形態ではなく、運用を外部に委託している投資法人形態をとっている。この投資法人は、税制上のメリットを享受するために利益の90%以上を毎年配分するため内部留保は薄く、財務体質が総じて弱い。

加えて、J-REITでは、不動産の所有者と上場しているリートの運営主体が実体的に同じ企業グループであることが珍しくない、という利益相反問題を抱えている。三井不動産や三菱地所が実質支配しているJ-REITが規模も大きく、マーケットを牽引しているといった状況は欧米では考えられない。

折しも、11月15日付の日経紙は最近のJ-REITについて「海外勢買い控え・追加利上げ意識」と題して、海外勢は「円高はREIT買い・円安はREIT売り」で動くので、海外投資家の買い控えが顕著になっている。 足元では日銀の追加利上げ観測も高まって、プラスの材料が希薄である、と報じている。

「三井住友トラスト基礎研究所の中野邦彦REIT投資顧問部長は「今後は成長期待が乏しいと見なされた銘柄は一段と下がる展開になる」とみる。不人気銘柄に引きずられる形でREIT相場の低迷が続く可能性が高まっている」と同記事は結んでいる。

(日本個人投資家協会 監事 岡部陽二)

(2024年12月2日発行、日本個人投資家協会機関誌「ジャイコミ」2024年12月号「投資の羅針盤」所収)